À chaque étape de la vie, nos finances jouent un rôle essentiel dans notre bien-être et notre sérénité. De la trentaine à la cinquantaine, les enjeux financiers évoluent, et il devient alors crucial d’adopter une planification adaptée. Que ce soit pour faire face aux défis du quotidien, pour préparer l’avenir sereinement ou encore pour s’assurer une retraite confortable, chaque âge apporte son lot de questions et de responsabilités financières.

Comprendre les enjeux financiers à chaque âge

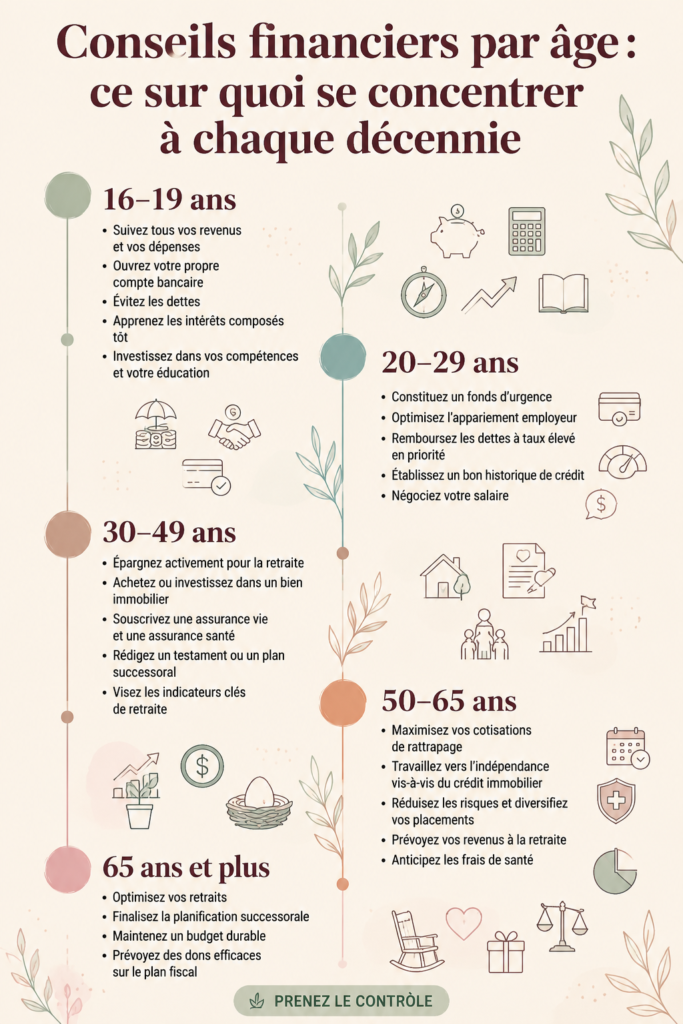

Dans la trentaine, de nombreuses femmes se lancent dans leur carrière, aspirent à l’indépendance financière et peuvent envisager l’achat d’un logement. C’est un moment clé pour établir des bases solides en matière financière. Passé la quarantaine, les priorités changent : la gestion des dettes et les investissements deviennent essentiels, surtout si l’on envisage d’assurer l’avenir de ses enfants. Enfin, à cinquante ans, il est temps de se recentrer sur ses objectifs de retraite, d’évaluer ses économies et de préparer une transition en douceur.

Cette avancée dans la vie nécessite un ajustement de sa stratégie financière afin de répondre à ses besoins spécifiques. Une planification rigoureuse permet d’anticiper les défis liés à chaque nouvelle phase de la vie. En intégrant différents paramètres comme des projets professionnels ou familiaux, chaque femme peut mieux maîtriser son budget tout au long de sa vie.

Astuces financières pour les femmes de 30 à 40 ans

Pendant cette période, il est primordial de bien gérer son budget. Commencer à épargner, même de petites sommes, peut faire une grande différence sur le long terme. Pensez à définir des objectifs financiers clairs, tels qu’épargner pour un projet immobilier ou pour des vacances. Les investissements à long terme, comme les plans d’épargne ou les actions, peuvent également constituer une bonne stratégie afin d’accroître votre capital. Conseils financiers essentiels selon votre âge

Dans cette tranche d’âge, il est également judicieux d’explorer les options d’épargne et de retraite, par exemple par le biais de produits comme les PER (Plans d’Épargne Retraite). Ces outils non seulement permettent d’épargner, mais offrent aussi des avantages fiscaux intéressants. En vous renseignant et en vous entourant de bonnes conseillères financières, vous pourrez bâtir un avenir serein. Conseils financiers malins pour bien vivre sa cinquantaine

Gérer ses finances entre 40 et 50 ans

À ce stade de la vie, il est essentiel de faire le point sur ses priorités. Peut-être êtes-vous en train d’élever des enfants qui commencent à avoir des besoins financiers croissants, ou peut-être envisagez-vous de changer de carrière. La gestion des dettes devient cruciale, et il est important de réduire les crédits à la consommation qui peuvent peser sur le budget familial.

De plus, cette période est idéale pour épargner activement en vue de la retraite. Si vous ne l’avez pas encore fait, commencez à alimenter un compte d’épargne retraite. Pensez aussi à diversifier vos investissements selon votre tolérance au risque. Un portefeuille équilibré peut vous aider à faire face aux imprévus tout en construisant votre patrimoine sur le long terme.

Se préparer financièrement à la retraite à 50 ans

À cinquante ans, la planification de votre retraite devient une priorité essentielle. Réfléchissez à vos souhaits en matière de style de vie à la retraite et commencez à établir un plan financier pour y parvenir. Envisagez de rencontrer un conseiller qui pourra vous guider dans l’évaluation de vos actifs et de vos économies.

Il est également temps de maximiser vos contributions à des plans d’épargne retraite. Cela peut inclure le rachat de trimestres pour vos pensions ou la mise en place de versements réguliers dans des produits d’épargne retraite. Un bon suivi de vos investissements vous permettra d’optimiser vos revenus futurs. En commençant dès maintenant, vous pourrez aborder la retraite avec sérénité.

Il n’est jamais trop tard pour prendre en main ses finances. En étant proactive et en établissant des stratégies adaptées à chaque étape de votre vie, vous pouvez vous assurer un avenir financier serein et épanouissant.

Questions fréquentes

Quelles sont les priorités financières des femmes à 30 ans ?

À 30 ans, les priorités financières des femmes incluent souvent le remboursement de dettes étudiantes, l'épargne pour un achat immobilier, le développement d'une carrière et la création d'un fonds d'urgence. Il s'agit d'une période clé pour poser les bases d'une gestion financière saine et d'investir dans son avenir.

Comment gérer son budget à 40 ans ?

Pour gérer son budget à 40 ans, il est conseillé d'établir un bilan financier précis. Recenser ses revenus et dépenses, identifier les dépenses superflues et ajuster ses économies sont des étapes essentielles. Cela permet de prioriser les investissements et d'épargner pour des objectifs à long terme.

Quelles économies faut-il prévoir à 50 ans ?

À 50 ans, il est pertinent de prévoir des économies équivalant à environ 70-80 % de ses revenus de travail. Cela vous permettra de maintenir votre niveau de vie à la retraite. Pensez à évaluer vos actifs et à épargner davantage dans des comptes de retraite pour avoir des ressources suffisantes.

Comment se préparer pour la retraite à 50 ans ?

Pour se préparer à la retraite à 50 ans, il convient d'évaluer son patrimoine, de définir un mode de vie souhaité et d'augmenter ses contributions à l'épargne-retraite. Établissez un plan de désendettement et assurez-vous d'optimiser vos investissements pour sécuriser vos revenus futurs.

{« @context »: « https://schema.org », « @type »: « Article », « headline »: « Astuces financières à chaque étape de la vie », « description »: « Découvrez des conseils pratiques pour gérer vos finances à chaque âge. Apprenez à optimiser votre budget et vos économies pour un avenir serein. », « image »: [« https://patrimoine-et-budget.fr/wp-content/uploads/2026/07/featured-astuces-financieres-par-age.png »], « author »: {« @type »: « Person », « name »: « Maeva »}, « publisher »: {« @type »: « Organization », « name »: « patrimoine-et-budget-fr », « logo »: {« @type »: « ImageObject », « url »: « https://patrimoine-et-budget.fr/logo.png »}}, « mainEntityOfPage »: {« @type »: « WebPage », « @id »: « https://patrimoine-et-budget.fr/astuces-financieres-par-age/ »}, « datePublished »: « 2026-07-12T21:32:53.717094+00:00 »}{« @context »: « https://schema.org », « @type »: « FAQPage », « mainEntity »: [{« @type »: « Question », « name »: « Quelles sont les priorités financières des femmes à 30 ans ? », « acceptedAnswer »: {« @type »: « Answer », « text »: « À 30 ans, les priorités financières des femmes incluent souvent le remboursement de dettes étudiantes, l’épargne pour un achat immobilier, le développement d’une carrière et la création d’un fonds d’urgence. Il s’agit d’une période clé pour poser les bases d’une gestion financière saine et d’investir dans son avenir. »}}, {« @type »: « Question », « name »: « Comment gérer son budget à 40 ans ? », « acceptedAnswer »: {« @type »: « Answer », « text »: « Pour gérer son budget à 40 ans, il est conseillé d’établir un bilan financier précis. Recenser ses revenus et dépenses, identifier les dépenses superflues et ajuster ses économies sont des étapes essentielles. Cela permet de prioriser les investissements et d’épargner pour des objectifs à long terme. »}}, {« @type »: « Question », « name »: « Quelles économies faut-il prévoir à 50 ans ? », « acceptedAnswer »: {« @type »: « Answer », « text »: « À 50 ans, il est pertinent de prévoir des économies équivalant à environ 70-80 % de ses revenus de travail. Cela vous permettra de maintenir votre niveau de vie à la retraite. Pensez à évaluer vos actifs et à épargner davantage dans des comptes de retraite pour avoir des ressources suffisantes. »}}, {« @type »: « Question », « name »: « Comment se préparer pour la retraite à 50 ans ? », « acceptedAnswer »: {« @type »: « Answer », « text »: « Pour se préparer à la retraite à 50 ans, il convient d’évaluer son patrimoine, de définir un mode de vie souhaité et d’augmenter ses contributions à l’épargne-retraite. Établissez un plan de désendettement et assurez-vous d’optimiser vos investissements pour sécuriser vos revenus futurs. »}}]}